(本文轉(zhuǎn)載自:微信公眾號(hào) lixunlei0722)

引 言

回首2022年,受疫情沖擊、地緣動(dòng)蕩及能源危機(jī)等風(fēng)險(xiǎn)事件攪動(dòng),國內(nèi)外資本市場“泥沙俱下”。在經(jīng)歷2020年的“茅指數(shù)”、2021年的“寧組合”的結(jié)構(gòu)性高光行情之后,這一年的A股市場表現(xiàn)略顯暗淡,投資者信心整體較為低迷。

截至2022年12月31日,MSCI全球指數(shù)全年跌幅19.80%,MSCI發(fā)達(dá)市場指數(shù)跌幅為19.46%,MSCI新興市場指數(shù)跌幅為22.37%。A股市場上,滬指全年收跌15.13%,創(chuàng)業(yè)板指全年收跌29.37%。

2022年我們看對(duì)了什么?中泰策略團(tuán)隊(duì)在2022年年度策略報(bào)告《水往何處流?》中領(lǐng)先提示了今年市場面臨四大超預(yù)期風(fēng)險(xiǎn):1)疫情超預(yù)期或?qū)⑹?2年國內(nèi)最大的“黑天鵝”因素;2)中期選舉和美國通脹高企下,美聯(lián)儲(chǔ)全年鷹派將超市場預(yù)期;3)以中美為代表的大國科技競爭升級(jí)超預(yù)期;4)國內(nèi)對(duì)地產(chǎn)等政策框架的定力將超市場預(yù)期。上述因素在全年的如期演繹,使得22年市場整體以下行為主。

寒風(fēng)依舊,盼念春光。展望2023年,資本市場的“寒氣”是否會(huì)伴隨春日的到來逐漸褪散?A股市場又或迎來哪些趨勢(shì)性投資機(jī)會(huì)?我們中泰策略團(tuán)隊(duì)對(duì)2023年資本市場進(jìn)行十大展望猜想,旨在鞭策自身,修正邏輯,供讀者參考!

猜想一:“否極泰來”

2023年A股市場指數(shù)具備“走牛”基礎(chǔ)

2023年A股市場指數(shù)全年整體將迎來“走牛”基礎(chǔ),核心驅(qū)動(dòng)邏輯在于:疫后修復(fù)趨勢(shì)與政府對(duì)于經(jīng)濟(jì)增長重要性空前提高后的投資刺激。“否極泰來”或?qū)⑹?023年股指走勢(shì)最為準(zhǔn)確的形容詞。

所謂“否極”:從時(shí)間點(diǎn)來看,在23年一季度,由于市場22年四季度對(duì)疫情放開后經(jīng)濟(jì)較快修復(fù)、地產(chǎn)政策的大放松、美聯(lián)儲(chǔ)加息拐點(diǎn)及大國博弈態(tài)勢(shì)等樂觀預(yù)期需要“糾偏”,市場或依然將處于震蕩調(diào)整之中;

所謂“泰來”,即2023年二季度后,市場或?qū)㈤_展一波盈利與估值雙升的指數(shù)牛市,核心動(dòng)能在于2023年年中后“疫后復(fù)蘇”確認(rèn)疊加“政府定向刺激”的超預(yù)期。同時(shí),本輪牛市最重要的驅(qū)動(dòng)在于產(chǎn)業(yè)周期之下各行業(yè)集中度、利潤分配重構(gòu)以及國企改革加速下央企估值體系提升。

市場風(fēng)格演繹或“先內(nèi)生成長后低估藍(lán)籌”。就市場風(fēng)格而言,在2023年一季度至二季度初的“熊末牛初”階段,電力等高分紅與軍工、計(jì)算機(jī)等科技股相對(duì)占優(yōu),而年中后,伴隨經(jīng)濟(jì)、通脹與利率回升,此時(shí)低估值藍(lán)籌將相對(duì)占優(yōu),建議重視保險(xiǎn)等金融股、必選消費(fèi)、央企估值重估等板塊的機(jī)會(huì);此外,參考國際經(jīng)驗(yàn),疫情放開后的長期、復(fù)雜的影響,醫(yī)藥將是貫穿2023年全年的高景氣品種。

猜想二:疫后經(jīng)濟(jì)修復(fù)進(jìn)程的“一波三折”

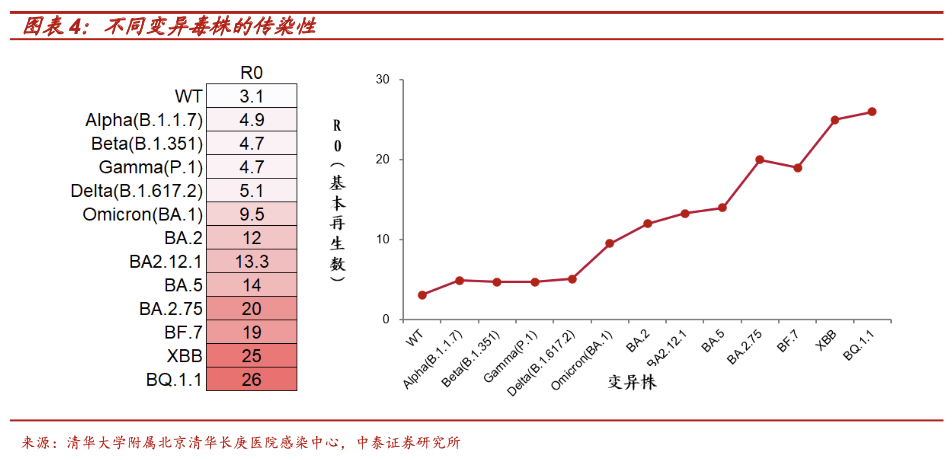

疫后修復(fù)的進(jìn)程是2023年經(jīng)濟(jì)內(nèi)生基本面最核心的因素,參考越南等相似國家的經(jīng)驗(yàn),疊加春運(yùn)與國際通航放開,除了疫情峰值—對(duì)經(jīng)濟(jì)、社會(huì)影響程度超市場預(yù)期外,考慮到不同毒株之間的免疫力差異,還將呈現(xiàn)“一波多峰”的特點(diǎn),這也是一季度市場整體調(diào)整的重要原因。

就我國而言,由于冬季本身是傳染病多發(fā)的季節(jié),今年春運(yùn)的提前和我國有部分比例的老人疫苗接種比例有待提高,B.A.5和B.F.7等多種奧米克戎變種毒株以及各種藥物、醫(yī)療器械的準(zhǔn)備仍需加強(qiáng)等因素的共同影響,疫情在2023年上半年,特別是春節(jié)前后對(duì)于經(jīng)濟(jì)的影響是不應(yīng)低估的。

就消費(fèi)板塊基本面而言,除了疫情放開后本身適應(yīng)過程外,每年春節(jié)期間的消費(fèi)旺季與居民年收入、年終獎(jiǎng)等密切相關(guān),由于2022年以來各個(gè)行業(yè)收入普遍受疫情影響較大,這方面或?qū)衲甏汗?jié)消費(fèi)產(chǎn)生額外影響。另外,2022年核心城市高端住宅銷售的高景氣自9月以來也出現(xiàn)明顯下行,這也將對(duì)2023年上半年的地產(chǎn)產(chǎn)生新的拖累。而歐美經(jīng)濟(jì)的衰退也或使得出口這一支撐國內(nèi)經(jīng)濟(jì)最核心的動(dòng)能在2023年進(jìn)一步弱化。這也是,2023年一季度市場“否極”的基本面因素。而復(fù)蘇節(jié)奏的“一波三折”,也使得2023年上半年政策支持的科技與高端制造風(fēng)格上或更加占優(yōu)。

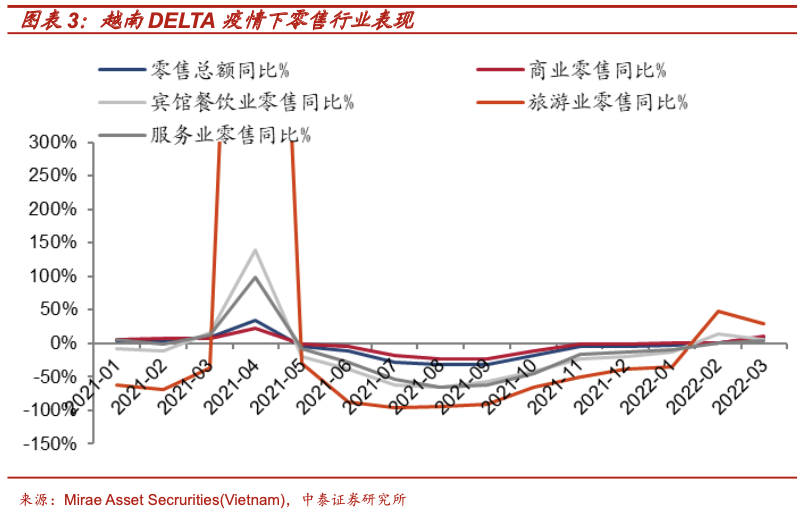

在經(jīng)歷了上半年居民身心對(duì)于疫情較為痛苦的“適應(yīng)期”后,就經(jīng)濟(jì)基本面而言,參考越南等國際經(jīng)驗(yàn)(2021年10月11日越南疫情政策放開之后,零售業(yè)總額實(shí)際上仍然有兩個(gè)月的斷崖下行,10月、11月的同比增速擴(kuò)大至-8.5%左右。同時(shí),賓館餐飲、旅游業(yè)的零售業(yè)同比仍有-20%、-50%的下行,直至2022年3月越南零售業(yè)的所有子行業(yè)(餐飲旅游、賓館、商業(yè)零售)才出現(xiàn)同比轉(zhuǎn)正的基本面修復(fù)),最遲2023年年中后,我國消費(fèi)等出現(xiàn)一波明顯的“疫后修復(fù)”也是必然。同時(shí)考慮到今年經(jīng)濟(jì)的低基數(shù),我們認(rèn)為,2023年全年經(jīng)濟(jì)增速整體或呈現(xiàn)“前低后高”的緩和復(fù)蘇態(tài)勢(shì)。這種復(fù)蘇的態(tài)勢(shì)是驅(qū)動(dòng)2023年二季度起,A股逐步“泰來”的盈利面因素。

猜想三:疫情后續(xù)的影響——

“長新冠”對(duì)市場結(jié)構(gòu)的影響

2023年二季度起,疫后消費(fèi)的復(fù)蘇將驅(qū)動(dòng)經(jīng)濟(jì)增長回升,疫情后續(xù)的影響——“長新冠”,更多的將體現(xiàn)在市場結(jié)構(gòu)而非指數(shù),具體而言:全球各國疫情放開后,醫(yī)療資源相對(duì)疫情之前均是處于高位運(yùn)行的,除了每3-6個(gè)月的毒株變異帶來的疫情外,近年來其他疾病感染人數(shù)亦快速上升,居民就醫(yī)、用藥需求在“后疫情時(shí)代”持續(xù)增長以及政府投入的增加將驅(qū)動(dòng)包括:中藥、器械、OTC、藥店在內(nèi)的整體醫(yī)藥板塊成為2023年最重要的主線。

首先,全球各國疫情放開后,伴隨病毒的不斷變異,和不同毒株間抗體防護(hù)效果實(shí)際不高等因素的影響,各國均呈現(xiàn)多波次不斷影響:以新加坡、日本、韓國為例,一波疫情結(jié)束后平均每間隔3-6個(gè)月會(huì)有新一波感染高峰出現(xiàn),盡管后續(xù)波次對(duì)資本市場情緒上的直接沖擊邊際減弱,但企業(yè)崗位缺席率整體較疫情之前明顯上升,進(jìn)而對(duì)供應(yīng)鏈形成的擾動(dòng)恐怕亦難以避免。

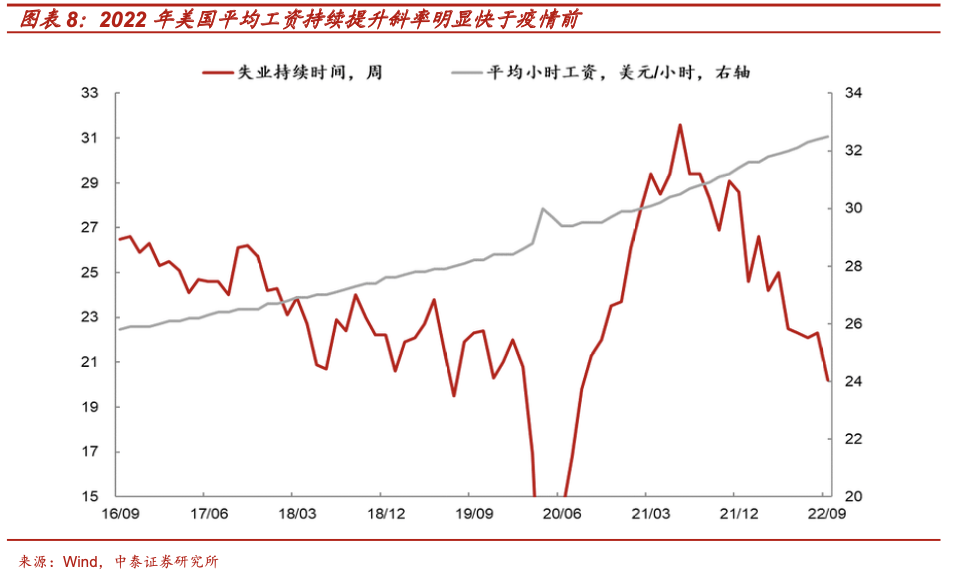

另一方面,全球各國防疫放開后相對(duì)2019年,醫(yī)療資源持續(xù)處于高負(fù)荷運(yùn)行的狀態(tài):近年來,除了新冠外,鏈球菌、流感等常規(guī)疾病有明顯癥狀人數(shù)大幅上升。這可能與新冠,特別是短期多次感染新冠者的一些長期副作用密切相關(guān),如:人群免疫力降低,易疲勞等。而這種長期的影響很明顯對(duì)于體力勞動(dòng)為主的行業(yè),如:卡車司機(jī)、制造業(yè)工人等的影響要顯著大于硅谷為代表的腦力勞動(dòng)者,這也是美國就業(yè)數(shù)據(jù)出現(xiàn)明顯“腦體失衡”的重要原因。

尤其需要注意的是,當(dāng)前我國雖然有多種毒株共同傳播,但各地域以單一主導(dǎo)毒株為主,而今年春運(yùn)的提前或帶來交叉感染的風(fēng)險(xiǎn);此外,從美國數(shù)據(jù)看,新冠長期作用影響最為明顯的年齡段是50歲左右的人群,而這一人群亦是我國制造業(yè)當(dāng)前的主力年齡段人群。對(duì)于資本市場而言,疫情放開后的這種長期影響或是2023年資本市場結(jié)構(gòu)和主線,最容易超預(yù)期的變量,值得高度關(guān)注:

就總量角度而言,由于疫情放開后,全球通脹上行的規(guī)律和中央經(jīng)濟(jì)工作會(huì)議對(duì)于“穩(wěn)物價(jià)”的強(qiáng)調(diào),2023年的貨幣政策或不再以降息降準(zhǔn)為代表的總量型為主(2023年3月左右,疫情對(duì)經(jīng)濟(jì)沖擊最大的階段或是降息降準(zhǔn)的主要“窗口期”),取而代之的是,專項(xiàng)貼息再貸款等定向型或成為政策的主要手段。相應(yīng)地,就提振內(nèi)需而言,易推升通脹的中央財(cái)政舉債全國性消費(fèi)券發(fā)放亦或難度較大,更多的將以各地“因地制宜”的地方消費(fèi)券,和對(duì)燃油汽車、新能源車補(bǔ)貼、稅收優(yōu)惠延后等定向政策為主。同時(shí),就地產(chǎn)需求側(cè)而言,至少在財(cái)稅改革進(jìn)一步落地之前,直接刺激房價(jià)的類似一線城市限購放開與新一輪棚改貨幣化等亦或較難推出,而整體以供給側(cè)鼓勵(lì)并購重組、融資放松等,防范系統(tǒng)性風(fēng)險(xiǎn)和“保交樓”等措施為主。

就市場風(fēng)格角度來看,從2023年二季度起,疫情放開后居民“第一波”適應(yīng)完成后,消費(fèi)、經(jīng)濟(jì)、通脹將呈現(xiàn)上行態(tài)勢(shì),此時(shí)長端利率或也呈現(xiàn)上行趨勢(shì)。結(jié)構(gòu)上看,勞動(dòng)力密集的制造業(yè)企業(yè)或是“緊缺”的重點(diǎn)。參考今年美股道瓊斯為代表的價(jià)值藍(lán)籌持續(xù)強(qiáng)于納斯達(dá)克為代表的成長科技,2023年年中后,市場風(fēng)格亦或?qū)⒃俅位貧w低估值藍(lán)籌主線。這其中,制造業(yè)央企以及同時(shí)受益于息差擴(kuò)大與資產(chǎn)端低估值資產(chǎn)重估的保險(xiǎn)或?qū)⒆顬槭芤妗A硗猓咔閷?duì)于社會(huì)的長期復(fù)雜性影響,以及居民看病需求的提升及國家后續(xù)對(duì)于醫(yī)療資源的投入加速,使得包括中藥、醫(yī)療器械、OTC、藥店等在內(nèi)的醫(yī)藥板塊的景氣度將貫穿2023年全年,甚至更長的周期。

猜想四:美元強(qiáng)勢(shì)周期并不會(huì)很快結(jié)束

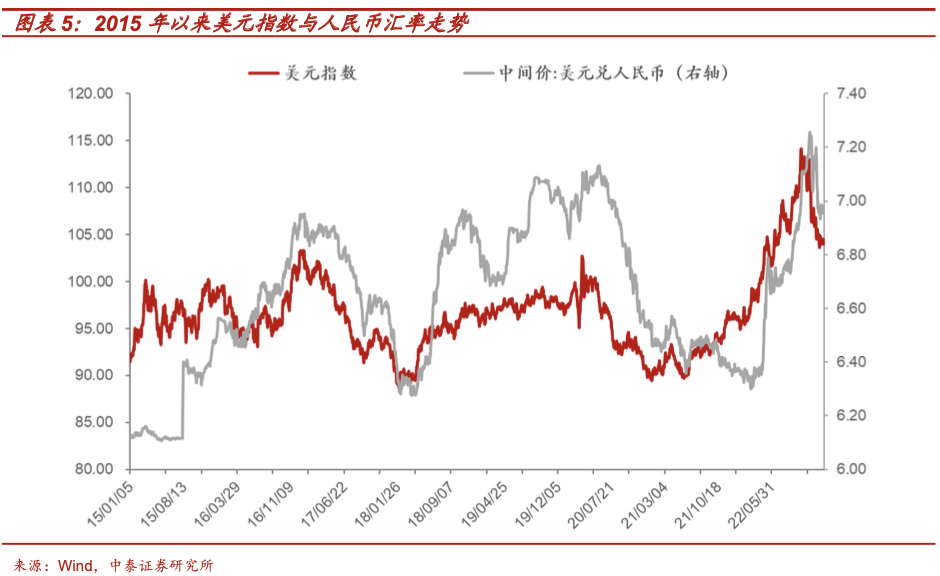

2023年美國經(jīng)濟(jì)“硬著陸”風(fēng)險(xiǎn)概率不大,中期選舉民主黨的勝利及拜登謀求24年連任的大背景下,美聯(lián)儲(chǔ)鷹派和美元指數(shù)的強(qiáng)勢(shì)至少在2023年上半年或?qū)?qiáng)于市場預(yù)期。雖然高利率影響之下美國經(jīng)濟(jì)邁入衰退已是定局,但就此判斷,美元指數(shù)快速下行和美聯(lián)儲(chǔ)快速轉(zhuǎn)向或過于樂觀。這其中,決定資產(chǎn)價(jià)格的核心在于美聯(lián)儲(chǔ)制定的實(shí)際利率與市場預(yù)期利率之間的差異。

就美國經(jīng)濟(jì)而言,我們認(rèn)為,2023年美國經(jīng)濟(jì)出現(xiàn)“硬著陸”的概率較低,原因在于:美國企業(yè)和居民資產(chǎn)負(fù)債表自20年疫情以來獲得的修復(fù)。具體來看,1)美國居民部門:疫情期間的政府三次大規(guī)模“發(fā)錢”與疫情之后就業(yè)-工資的“上漲螺旋”,使得美國居民資產(chǎn)負(fù)債表獲得一定的修復(fù),2021年以來,美國育齡婦女生育率比疫情前躍增6.2%;2)就美國企業(yè)部門而言,一方面,由于拜登和民主黨的環(huán)保政策對(duì)投資信心的影響,使得頁巖油企業(yè)在油價(jià)高企之時(shí),產(chǎn)能擴(kuò)張始終低于預(yù)期,而將超額利潤用于資產(chǎn)負(fù)債表的修復(fù);另一方面,由于俄烏戰(zhàn)爭的影響,歐盟成員國基于供應(yīng)鏈安全的考慮,歐盟能源訂單給美國頁巖油企業(yè)獲得較為穩(wěn)定的現(xiàn)金流。以此為代表的美國傳統(tǒng)企業(yè)并未出現(xiàn)資產(chǎn)負(fù)債表的收縮。3)就美國金融部門而言,盡管高企的利率對(duì)資本市場過去20年低利率時(shí)代習(xí)以為常的“高杠桿投資”增加了風(fēng)險(xiǎn)。但也要看到,由于美聯(lián)儲(chǔ)加息、俄烏戰(zhàn)爭等地緣因素以及我國今年以來疫情反復(fù)等諸多因素,全球資金今年以來回流美國的明顯加速。這種回流使得美國金融出現(xiàn)系統(tǒng)性風(fēng)險(xiǎn)的概率或并不高。

就美國財(cái)政政策而言,如同2020年美國總統(tǒng)選舉、今年英國首相蘇納克當(dāng)選等所呈現(xiàn)的,今年的中期選舉再次表明自2008年至2016年美國政治鐘擺將由“極化”再次向“中間”擺動(dòng):參、眾兩院兩黨幾乎勢(shì)均力敵,意味著中間派議員將成為實(shí)際財(cái)政政策制定過程中最有影響力的因素。這意味著:一方面,不管是民主黨的新能源抑或是共和黨主導(dǎo)的頁巖油,任何“強(qiáng)刺激”型的產(chǎn)業(yè)政策,均很難在實(shí)際過程中通過;另一方面,中間派議員,淡化意識(shí)形態(tài),專業(yè)化的傾向,政策的穩(wěn)定性增強(qiáng)亦有助于美元指數(shù)的穩(wěn)定。

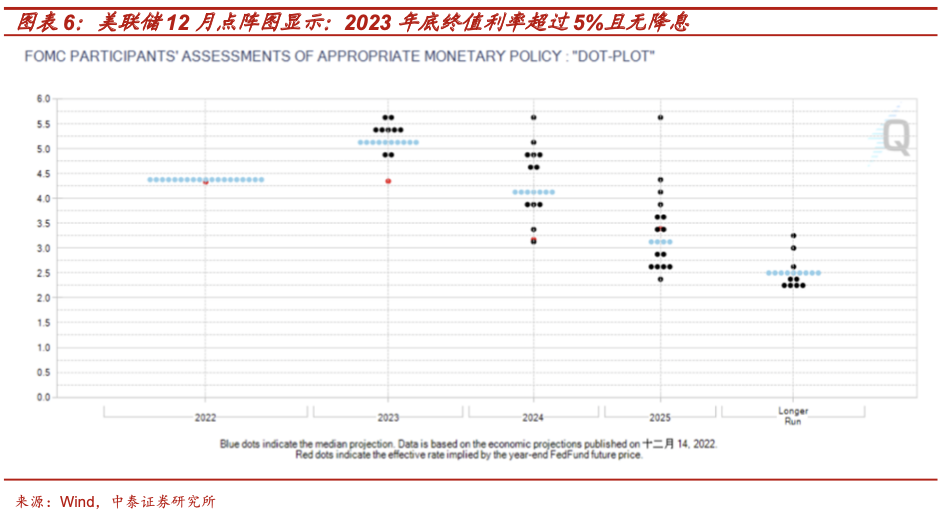

猜想五:美聯(lián)儲(chǔ)關(guān)于終值利率的高度與持續(xù)時(shí)間或超預(yù)期

2022年的美國中期選舉,民主黨實(shí)際取得了自60年代肯尼迪以來總統(tǒng)首次中期選舉最大的一場勝利:參議院保持并擴(kuò)大了領(lǐng)先優(yōu)勢(shì),眾議院也僅丟掉7個(gè)席位(對(duì)比特朗普、奧巴馬時(shí)期,首次中期選舉往往要丟掉幾十個(gè)席位)。但此次中期選舉的勝利使得拜登明確宣布謀求2024年總統(tǒng)連任。查閱美國選舉歷史,通脹是一個(gè)總統(tǒng)能否連任的最重要因素:20世紀(jì)70年代美國通脹高企期間,無論是共和黨的尼克松還是民主黨的卡特均無法實(shí)現(xiàn)連任。

在美聯(lián)儲(chǔ)控制通脹的框架之內(nèi),2023年上半年將利率的終值和高位持續(xù)的時(shí)間均比市場預(yù)期的更加鷹派,驅(qū)動(dòng)經(jīng)濟(jì)與通脹加速回落,或直至2024年通脹控制住了之后再重新刺激。事實(shí)上,12月美聯(lián)儲(chǔ)議息會(huì)議與各個(gè)票委的表態(tài),也均呈現(xiàn)出這一觀點(diǎn):終值利率的高度與持續(xù)時(shí)間超市場預(yù)期。

猜想六:國內(nèi)通脹回升的力度或?qū)⒊袌鲱A(yù)期

2023年全年通脹回升的力度或?qū)⒊鍪袌鲱A(yù)期:縱觀世界各國疫情放開后,無一例外的出現(xiàn)通脹上行,除了西方國家大放水、地緣沖突下大宗商品漲價(jià)外,“長新冠”對(duì)于勞動(dòng)整體參與率,特別是50歲左右制造業(yè)工人的影響或不可低估。因此,2023年二季度后,經(jīng)濟(jì)基本面將呈現(xiàn)“消費(fèi)、經(jīng)濟(jì)、通脹,長端利率四重回升”的情況,此時(shí),低估值藍(lán)籌將重新占據(jù)主導(dǎo),關(guān)注保險(xiǎn)等金融板塊的配置價(jià)值。

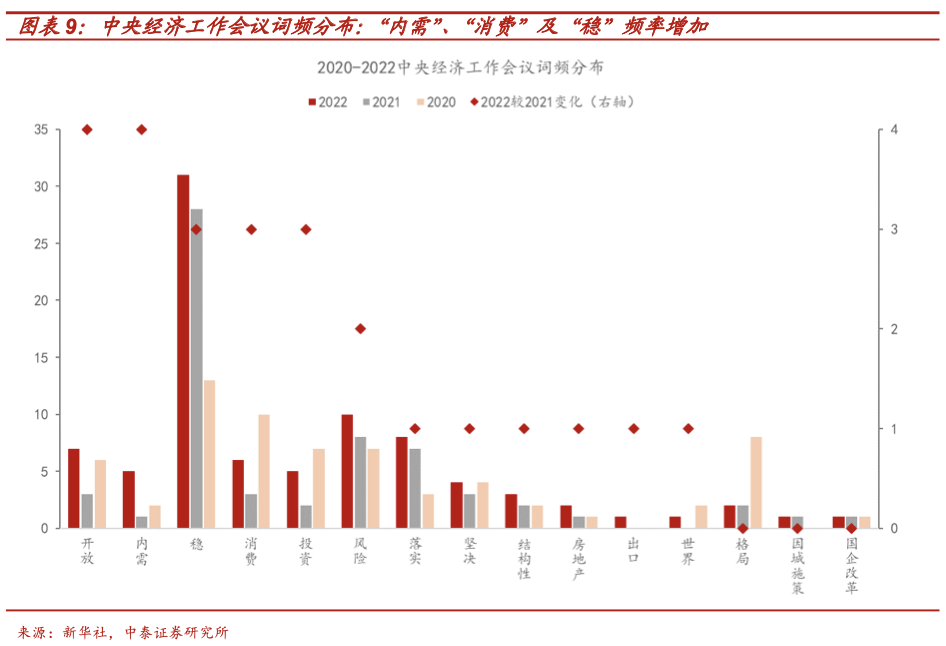

如果說,疫情放開后第一波的峰值的超預(yù)期主要影響市場節(jié)奏(且這一因素當(dāng)前市場已開始逐步計(jì)價(jià)),那么疫情放開后對(duì)2023年配置的中期影響則主要體現(xiàn)在通脹回升這一結(jié)構(gòu)性因素上。2023年中央經(jīng)濟(jì)工作會(huì)議在當(dāng)前經(jīng)濟(jì)下行壓力較大且通脹數(shù)據(jù)低位運(yùn)行的基礎(chǔ)上卻多年來首次出現(xiàn)“穩(wěn)物價(jià)”一詞,值得資本市場高度重視。

縱觀包括:美、新加坡、越南在內(nèi)的全球各國疫情放開后均出現(xiàn)通脹上行且相對(duì)剛性的情況。雖然這一通脹和西方國家疫情期間大放水,俄烏戰(zhàn)爭引發(fā)全球大宗漲價(jià)不無關(guān)系,但是,更本質(zhì)的驅(qū)動(dòng)恐怕仍在于疫情對(duì)于勞動(dòng)力市場和供應(yīng)鏈的沖擊。以美國為例,在美聯(lián)儲(chǔ)今年以來持續(xù)激進(jìn)加息,油價(jià)2022年下半年以來出現(xiàn)明顯下行和2021年高基數(shù)的背景下,但2022年三季度以來,美國通脹仍維持在7%以上的高位運(yùn)行。

直觀這種通脹的“剛性”與美國勞動(dòng)力市場的持續(xù)表觀“高景氣”密切相關(guān):新增非農(nóng)就業(yè)人數(shù)、平均時(shí)薪漲幅持續(xù)超市場預(yù)期。然而,美國勞動(dòng)力市場的“高景氣”,卻與2022年以來美國制造業(yè)和服務(wù)業(yè)PMI數(shù)據(jù)持續(xù)下行的趨勢(shì)和微觀上,美國硅谷為代表的科技業(yè)持續(xù)的“裁員潮”(2022年以來裁員人數(shù)已突破10萬人)相違背。我們認(rèn)為,這種傳統(tǒng)經(jīng)濟(jì)學(xué)框架下看似矛盾的數(shù)據(jù)的背后或與新冠疫情的中長期影響密切相關(guān)。

猜想七:地緣格局變化,大國間科技競爭或難言緩和

以中美為代表的大國關(guān)系在2022年四季度的緩和背景是俄烏沖突等地緣因素的特殊階段所致。但是,需要注意的是,這一緩和的本質(zhì)是俄烏沖突對(duì)資本市場影響出清預(yù)期“將落未落”的這一特殊地緣時(shí)期所塑造的。這一階段,一方面,就西方而言,由于擔(dān)心俄羅斯使用核武威懾,需要在這些問題上與中方合作,故階段性有所謂的“善意釋放”,而作為中方而言,對(duì)西方軍事實(shí)力的重新評(píng)估,也使得我國在外交政策中更加務(wù)實(shí),如:中方恢復(fù)了此前暫停的中美氣候等問題的談判。

而2023年伴隨俄烏沖突對(duì)資本市場沖擊逐漸消退,中美等東西方地緣和科技等方面的競爭將或更強(qiáng),而非回歸舊有的全球化時(shí)代。故供應(yīng)鏈安全將是國內(nèi)政策的重要取向,軍工、計(jì)算機(jī)、半導(dǎo)體等國產(chǎn)替代和高端制造細(xì)分亦或?qū)⒌玫劫Y金與政策的持續(xù)支持。這種地緣競爭的背景,也是軍工、計(jì)算機(jī)等代表的供應(yīng)鏈安全板塊是2023年牛市重要主線,尤其在經(jīng)濟(jì)尚有待復(fù)蘇的一季度。

猜想八:政策基調(diào)——注重人民性/供應(yīng)鏈安全的改革與政府主導(dǎo)定向刺激并重

2022年四季度以來,疫情,地產(chǎn)救助等政策出現(xiàn)較大程度的變化,引發(fā)了市場大幅波動(dòng)。需要注意的是,上述政策變化的核心原因在于管理層出于社會(huì)、經(jīng)濟(jì)及民生穩(wěn)定的大局。基于這一邏輯,結(jié)合年底政治局會(huì)議,中央經(jīng)濟(jì)工作會(huì)議看出,2023年的政策基調(diào)在于注重人民性/供應(yīng)鏈安全的改革與政府主導(dǎo)定向刺激超預(yù)期并重。

就經(jīng)濟(jì)角度而言,2023年經(jīng)濟(jì)發(fā)展的權(quán)重以及提振經(jīng)濟(jì)的重要性與優(yōu)先性都是過去三年來最強(qiáng)的。這也是2023年資本市場整體將以牛市行情為主的最重要原因。因此,亦是無需擔(dān)心一季度疫情、經(jīng)濟(jì)、市場復(fù)雜性超預(yù)期的重要“底線思維”,2023年全年不應(yīng)悲觀:一季度壓力越大,后續(xù)政策刺激的力度亦會(huì)越超預(yù)期。

從經(jīng)濟(jì)發(fā)展抓手上看,盡管管理層將出臺(tái)更多的措施,努力吸引外資、地產(chǎn)融資支持和強(qiáng)化民企信心,對(duì)互聯(lián)網(wǎng)平臺(tái)經(jīng)濟(jì)的監(jiān)管亦將相對(duì)過去兩年明顯趨緩,但需要注意的是,考慮到地產(chǎn)大周期、東西方競爭日趨激烈、供應(yīng)鏈安全與共同富裕重要性更加提高的時(shí)代大背景,除了疫后修復(fù)外,政府主導(dǎo)的定向投資仍將是2023年經(jīng)濟(jì)的最重要引擎。

猜想九:與財(cái)政政策配合程度更好的定向?qū)捫庞谜咧档闷诖?/strong>

政府主導(dǎo)的定向投資與刺激是2023年經(jīng)濟(jì)增長除了“疫后修復(fù)”外,最重要的動(dòng)力與抓手。財(cái)政與貨幣相結(jié)合的新型貨幣工具——定向貼息再貸款或?qū)⒊蔀樽钪匾姆€(wěn)增長工具,其投向主要是高質(zhì)量發(fā)展相關(guān)的新基建領(lǐng)域,如:1)供應(yīng)鏈安全相關(guān)的軍工、計(jì)算機(jī)、高端制造;2)新型電力系統(tǒng)建設(shè)等領(lǐng)域;

中央經(jīng)濟(jì)工作會(huì)議明確:積極的財(cái)政政策要加力提效,保持必要的財(cái)政支出強(qiáng)度,優(yōu)化組合赤字、專項(xiàng)債、貼息等工具,穩(wěn)健的貨幣政策要精準(zhǔn)有力。這意味著,2023年“專項(xiàng)貼息再貸款”等與財(cái)政政策配合程度更好的定向?qū)捫庞谜叩牧Χ然驅(qū)@著超過市場預(yù)期,是2023年經(jīng)濟(jì)刺激最主要的抓手。即,定向?qū)捫庞茫菍捔鲃?dòng)性,將是2023年貨幣政策的主基調(diào),這也將驅(qū)動(dòng)2023年二季度起,經(jīng)濟(jì)、通脹與長端利率整體將呈現(xiàn)上行態(tài)勢(shì)。

政府主導(dǎo)的定向刺激主要方向,或?qū)⑴c高質(zhì)量發(fā)展與供應(yīng)鏈安全等密切結(jié)合,即中央經(jīng)濟(jì)工作會(huì)議所強(qiáng)調(diào)的:產(chǎn)業(yè)政策要發(fā)展和安全并舉。狠抓傳統(tǒng)產(chǎn)業(yè)改造升級(jí)和戰(zhàn)略性新興產(chǎn)業(yè)培育壯大,著力補(bǔ)強(qiáng)產(chǎn)業(yè)鏈薄弱環(huán)節(jié),科技政策要聚焦自立自強(qiáng)。這意味著:新型電力系統(tǒng)、信息安全、半導(dǎo)體等高端制造與新基建將成為“專項(xiàng)貼息再貸款”最主要的投入方向。除此之外,老基建方面,考慮到城投2023年債務(wù)進(jìn)入集中到期高峰,國家亦或?qū)⒊闪⑿碌耐顿Y主體,在西部基建、水利建設(shè)等領(lǐng)域持續(xù)發(fā)力。

猜想十:央企價(jià)值重估或?qū)⑹?023年牛市最重要的產(chǎn)業(yè)邏輯

中國特色估值體系——央企價(jià)值重估將是2023年牛市最重要的產(chǎn)業(yè)邏輯:1)國內(nèi)長期資金取代外資成為最重要的邊際定價(jià)資金,將驅(qū)動(dòng)央企由估值“折價(jià)”走向“溢價(jià)”;2)“國企財(cái)政”或?qū)⑷〈?ldquo;土地財(cái)政”:中下游行業(yè),如:地產(chǎn)、供銷社、醫(yī)藥等,或?qū)?fù)制2016年上游供給側(cè)改革的邏輯,通過龍頭集中度提升實(shí)現(xiàn)利潤率提升、分紅率提升;3)“軍品定價(jià)機(jī)制改革”對(duì)于產(chǎn)業(yè)鏈利潤的重構(gòu):高端制造領(lǐng)域或?qū)?fù)制2018年以來軍工主機(jī)廠與零部件企業(yè)的定價(jià)改革模式,引導(dǎo)產(chǎn)業(yè)利潤和資源向著有著核心研發(fā)能力的央企龍頭集中。

從改革角度看,政治局會(huì)議對(duì)于反腐力度的強(qiáng)調(diào)明顯大于以往,供應(yīng)鏈安全的重要性亦高度強(qiáng)調(diào),此外,中國特色估值體系或者說,央企估值提升將是2023年牛市的產(chǎn)業(yè)主線:

就資金邏輯而言,當(dāng)前A股與港股市場上,其他條件不變的基礎(chǔ)上,同一利潤規(guī)模的央企比民企估值折價(jià)30%,當(dāng)前國企整體估值僅有8倍左右。這與近年來作為最重要的邊際增量長期資金外資對(duì)于國企效率低的固有印象。實(shí)際上,國企所謂的效率很大一部分程度在于國企承擔(dān)了社會(huì)責(zé)任,如:中國聯(lián)通在邊遠(yuǎn)的鄉(xiāng)村建基站覆蓋當(dāng)?shù)卮迕竦龋墙陙韲H資本最重要的投資趨勢(shì)就是對(duì)于企業(yè)承擔(dān)社會(huì)責(zé)任給予估值溢價(jià),即所謂ESG投資。從去年年中開始,基于美聯(lián)儲(chǔ)加息、俄烏等地緣風(fēng)險(xiǎn)、中美競爭等,外資的邊際定價(jià)權(quán)在逐步降低。預(yù)計(jì)2023年牛市的主導(dǎo)資金將以國家長期資本——養(yǎng)老金、保險(xiǎn)資金、產(chǎn)業(yè)資本等,為最重要的主導(dǎo)資金,資金的屬性和偏好或?qū)Ⅱ?qū)動(dòng)國企整體由估值折價(jià)向溢價(jià)轉(zhuǎn)變。

就產(chǎn)業(yè)邏輯而言,2023年國企財(cái)政取代土地財(cái)政成為財(cái)政資金的重要來源:中游和下游的央企或?qū)?fù)制2016年上游煤炭等行業(yè)供給側(cè)改革的邏輯,通過龍頭產(chǎn)業(yè)集中度提升,進(jìn)而提升利潤率,同時(shí),內(nèi)部股權(quán)激勵(lì)等改革加速,提升業(yè)績釋放與分紅率,進(jìn)而增加財(cái)政收入并提升央企股權(quán)價(jià)值。實(shí)際上,過去幾年,這一改革已在部分中下游行業(yè)深化,如:地產(chǎn)行業(yè)中,央企地產(chǎn)龍頭與民企地產(chǎn)龍頭的估值折溢價(jià)的反轉(zhuǎn),供銷社主題四季度以來強(qiáng)勢(shì)的表現(xiàn)等。從這一角度出發(fā),應(yīng)優(yōu)選當(dāng)前中下游行業(yè)中,央企處于前十大龍頭但市占率仍有較大提升空間的行業(yè),如:醫(yī)藥等。此外,保險(xiǎn)的資產(chǎn)持有中以低估值央企為主,亦將顯著受益低估值央企的估值修復(fù)進(jìn)程。

此外,供應(yīng)鏈安全邏輯之下,高端制造自主可控板塊的央企或?qū)?fù)制2018年以來軍品定價(jià)機(jī)制改革主機(jī)廠邏輯:產(chǎn)業(yè)利潤更多的向著有核心研發(fā)能力的央企龍頭“鏈長”集中。2018年之前,成本加成法下,軍工主機(jī)廠凈利潤率整體在3%以下,而零部件民企利潤率則很多在30%以上,這種高利潤率的背后是較高的排他性的資質(zhì)壁壘。近年來,通過目標(biāo)價(jià)定價(jià)法、主機(jī)廠股權(quán)激勵(lì)等,有核心研發(fā)能力的主機(jī)廠龍頭凈利潤率快速提升,每年復(fù)合業(yè)績?cè)鏊僖嗑S持在35%以上,鼓勵(lì)主機(jī)廠研發(fā)更先進(jìn)的主戰(zhàn)裝備,而零部件代工民企則打破壁壘,鼓勵(lì)競爭,大訂單等模式壓低原先不合理的高利潤率,進(jìn)而實(shí)現(xiàn)整體裝備成本的控制。這一過程本質(zhì)是按企業(yè)本身價(jià)值重構(gòu)產(chǎn)業(yè)鏈利潤。我們認(rèn)為,這一模式或?qū)⒃谲姽ぁ⒂?jì)算機(jī)、半導(dǎo)體在內(nèi)的高端制造領(lǐng)域復(fù)制,優(yōu)化產(chǎn)業(yè)鏈利潤分配的同時(shí),更好地堅(jiān)持“兩個(gè)毫不動(dòng)搖”。

風(fēng)險(xiǎn)提示:相關(guān)改革政策及產(chǎn)業(yè)政策落地不及預(yù)期,國內(nèi)宏觀經(jīng)濟(jì)超預(yù)期下行,國內(nèi)疫情動(dòng)態(tài)演繹超預(yù)期惡化,全球流動(dòng)性超預(yù)期收緊,地緣動(dòng)蕩等國際形勢(shì)超預(yù)期演繹。

作者

中泰策略負(fù)責(zé)人:徐馳

執(zhí)業(yè)證書編號(hào):S0740519080003

中泰策略分析師:張文宇

執(zhí)業(yè)證書編號(hào):S0740520120003

延伸閱讀:

特別聲明

本訂閱號(hào)為中泰證券宏觀團(tuán)隊(duì)設(shè)立的。本訂閱號(hào)不是中泰證券宏觀團(tuán)隊(duì)研究報(bào)告的發(fā)布平臺(tái),所載的資料均摘自中泰證券研究所已經(jīng)發(fā)布的研究報(bào)告或?qū)σ呀?jīng)發(fā)布報(bào)告的后續(xù)解讀。若因報(bào)告的摘編而產(chǎn)生的歧義,應(yīng)以報(bào)告發(fā)布當(dāng)日的完整內(nèi)容為準(zhǔn)。請(qǐng)注意,本資料僅代表報(bào)告發(fā)布當(dāng)日的判斷,相關(guān)的研究觀點(diǎn)可根據(jù)中泰證券后續(xù)發(fā)布的研究報(bào)告在不發(fā)出通知的情形下作出更改,本訂閱號(hào)不承擔(dān)更新推送信息或另行通知義務(wù),后續(xù)更新信息請(qǐng)以中泰證券正式發(fā)布的研究報(bào)告為準(zhǔn)。

本訂閱號(hào)所載的資料、工具、意見、信息及推測僅提供給客戶作參考之用,不構(gòu)成任何投資、法律、會(huì)計(jì)或稅務(wù)的最終操作建議,中泰證券及相關(guān)研究團(tuán)隊(duì)不就本訂閱號(hào)推送的內(nèi)容對(duì)最終操作建議做出任何擔(dān)保。任何訂閱人不應(yīng)憑借本訂閱號(hào)推送信息進(jìn)行具體操作,訂閱人應(yīng)自主作出投資決策并自行承擔(dān)所有投資風(fēng)險(xiǎn)。在任何情況下,中泰證券及相關(guān)研究團(tuán)隊(duì)不對(duì)任何人因使用本訂閱號(hào)推送信息所引起的任何損失承擔(dān)任何責(zé)任。市場有風(fēng)險(xiǎn),投資需謹(jǐn)慎。

中泰證券及相關(guān)內(nèi)容提供方保留對(duì)本訂閱號(hào)所載內(nèi)容的一切法律權(quán)利,未經(jīng)書面授權(quán),任何人或機(jī)構(gòu)不得以任何方式修改、轉(zhuǎn)載或者復(fù)制本訂閱號(hào)推送信息。若征得本公司同意進(jìn)行引用、轉(zhuǎn)發(fā)的,需在允許的范圍內(nèi)使用,并注明出處為“中泰證券研究所”,且不得對(duì)內(nèi)容進(jìn)行任何有悖原意的引用、刪節(jié)和修改。